Dans le dernier article, dans un chapitre j’ai évoqué l’optimisation et l’automatisation dans la vie de tout les jours. Et bien je vais justement vous faire part de mes recherches et mon vécu du système qui est certes très imparfait mais qui permet qd même de pas trop se préoccuper de l’argent au quotidien.

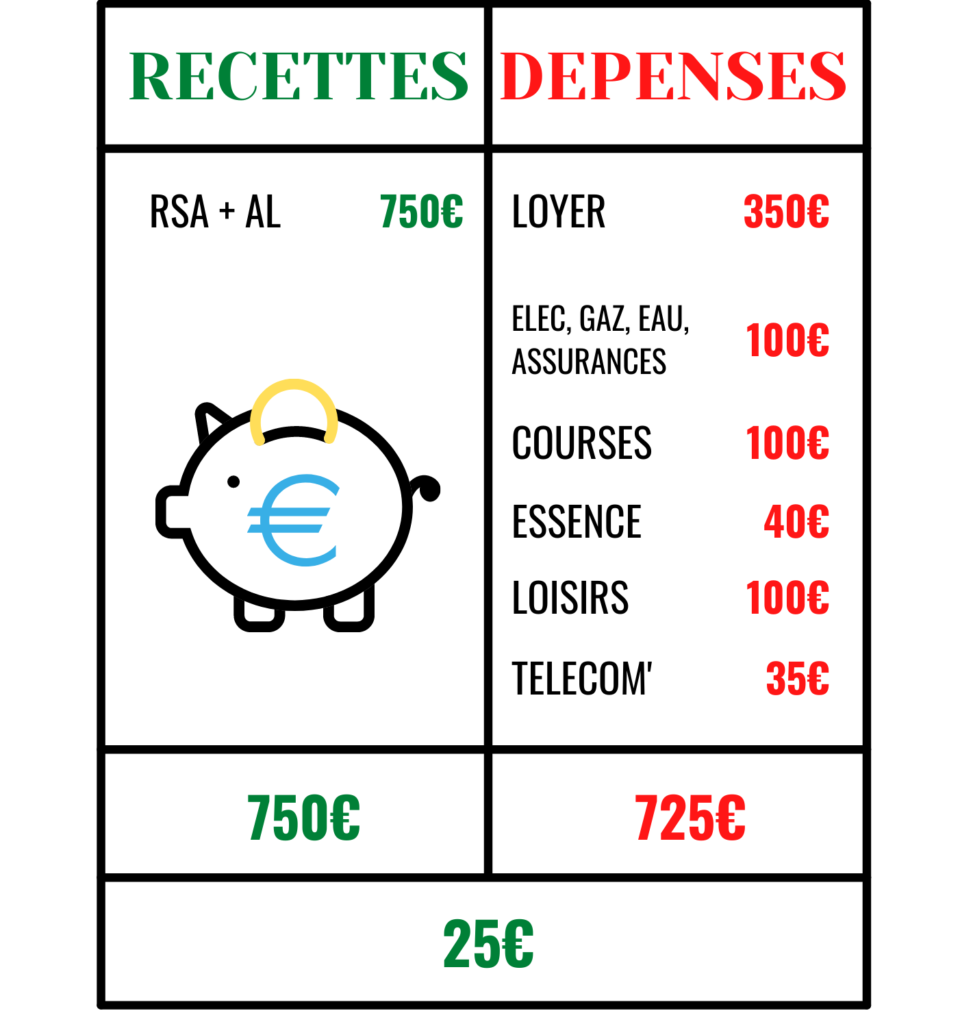

MON BUDGET

Comme je l’ai évoqué précédemment ce budget et loin d’être parfait mais il a au moins le mérite d’être positif et c’est vrai que si je réduisais le poste loisir je pourrais économiser d’avantage par mois mais le but ici n’est pas de dire ce que je devrais faire au mieux mais donner quelques astuces pour vous faciliter la gestion de votre budget

MES CONSEILS

Répartition du budget

Il y a une règle assez simple à mettre en œuvre. C’est la règle du 50/30/20. Elle peut bien sur être adapté mais je vous donne la règle stricte pour l’exemple

- 50% de votre argent est consacré à vos dépenses récurrentes (loyer, assurances, EDF…)

- 30% pour l’épargne

- 20% pour les loisirs

Se payer en premier

Terme qui peut sembler plutôt obscur mais basé sur quelque chose de pas si complexe. Dès que vous recevez votre salaire (ou autres sources de revenus), penser à mettre l’argent que vous voulez épargner ou utiliser pour les loisirs de coté avant de payer le loyer et toutes les autres dépenses.

Utiliser plusieurs comptes et/ou plusieurs banques

Ca peut paraitre bizarre mais ça marche pour moi. Quand j’ai décidé d’appliquer ce système, j’ai créé un compte dans une nouvelle banque où tout les mois je met 100 euros pour les loisirs (la banque c’est BOURSORAMA et si ça vous intéresse, un lien de parrainage est dispo juste ici), je fais un virement et je ne peux pas dépasser le budget que je m’alloue. Vous pouvez aussi le faire pour votre épargne. Autre intérêt, c’est que si vous souhaitez acheter un bien immobilier par exemple, votre banque principale ne verra pas quelles sont vos manies dépensières (vêtements, bar, casino…)

Les virements automatiques

Pour dormir tranquille, la meilleure chose à faire c’est d’automatiser ses virements. La plupart des banques proposent les virement permanents, alors pourquoi ne pas les utiliser. Vous n’aurez jamais en retard de loyer et vous saurez toujours ce que vous dépensez et surtout quand.

Aller à l’essentiel

Pour finir cet article, je pense qu’il est nécessaire de vous dire que tout cela ne fonctionne que si vous êtes quelqu’un de très dépensier et que les crédits à la consommation sont légions chez vous. Il est facile de prioriser ce qui est important et ce qui ne l’est pas. Donc si vous avez des crédits à la conso il est important de les rembourser le plus vite possible et de ne plus en faire. Achetez ce que vous pouvez vous payer.

C’est une démarche très saine, mais je préfère faire l’inverse.

– Tu calcules la somme que tu souhaites épargner en fonction de tes revenus, et de tes dépenses courantes.

(30% d’épargne c’est génial mais pour la plupart des gens, ça sera peut-être trop élevé.)

– Puis, tu vires automatiquement tous les mois la somme que tu souhaites épargner vers un autre compte.

– Ce qu’il reste, c’est ton budget loisirs et dépenses du mois.

J’aime bien ce système, parce qu’il favorise d’abord l’épargne. Et si tu ne depense pas tout ton budget loisirs, soit tu as un budget loisirs plus important le mois suivant, soit tu rajoutes à ton épargne.

Certaines banques permettent par exemple de transférer automatiquement du compte courant vers un compte épargne pour tout ce qui dépasse un certain plafond.

Alors oui, l’idée est bien de bases mais clairement avec le RSA je peux pas épargner. Mais je sais que ce systeme est bon